دو روایت از "کزغال"؛ افت درآمد در برابر رشد سود

کد خبر :

1737733

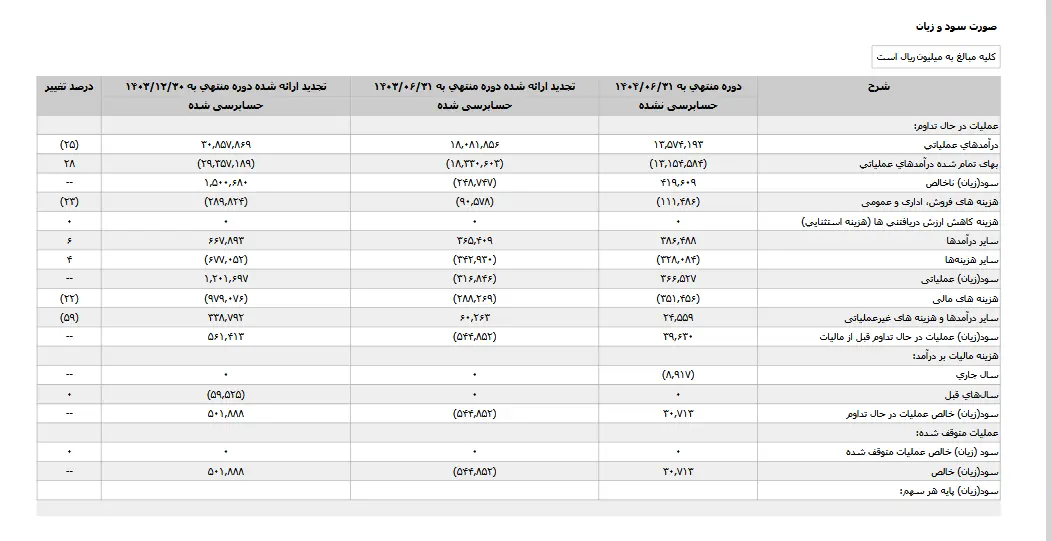

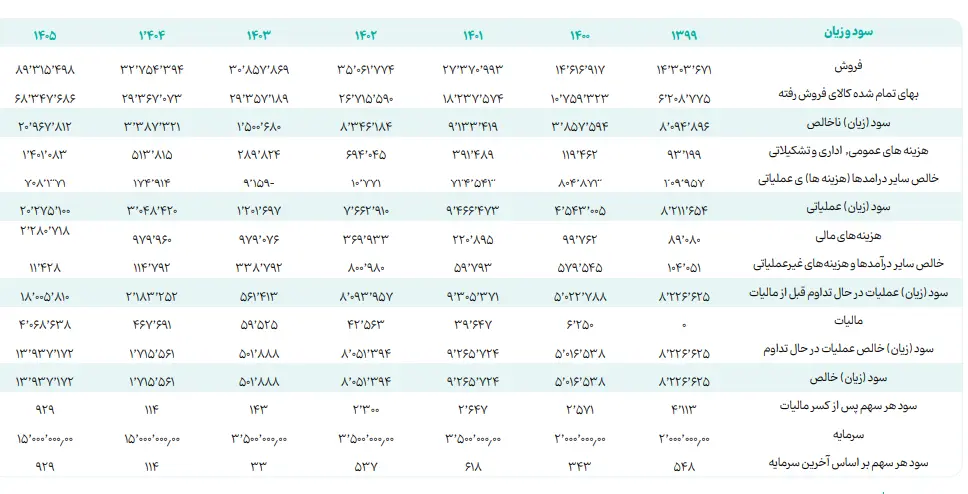

درآمدهای عملیاتی "کزغال" از ۱۸ هزار و ۸۱ میلیارد ریال در پایان شهریور ماه ۱۴۰۳ به ۱۳ هزار و ۵۷۴ میلیارد ریال در پایان شهریور ماه سال جاری رسیده است که ۲۵ درصد افت را نشان میدهد که این کاهش میتواند ناشی از افت مقدار فروش، نوسانات قیمت زغالسنگ، محدودیتهای تولید یا تغییر در قراردادهای فروش باشد.

به گزارش ایلنا؛ شرکت "زغالسنگ پروده طبس" بهعنوان نخستین بهرهبردار معادن تماممکانیزه زیرزمینی زغالسنگ در کشور، فعالیت خود را بر پایه استخراج با روش لانگوال در ذخایر پروده یک استوار کرده است؛ روشی که از نظر فنی، بهرهوری بالاتر و کاهش هزینههای عملیاتی را به همراه دارد.

استقرار بزرگترین کارخانه زغالشویی ایران در مجاورت این معدن نیز مزیتی راهبردی به شمار میآید که زنجیره تولید تا فرآوری را کوتاه کرده و امکان کنترل بهتر کیفیت و هزینهها را فراهم میسازد. حضور این شرکت در بازار سرمایه از دیماه ۱۳۹۹ و آغاز معاملات سهام آن در فرابورس، بستر شفافتری برای ارزیابی عملکرد مالی و عملیاتی "کزغال" ایجاد کرده است.

با این حال، بررسی صورتهای مالی میاندورهای منتشرشده در سامانه کدال تصویر دوگانهای از عملکرد این شرکت نشان میدهد. درآمدهای عملیاتی "کزغال" از ۱۸ هزار و ۸۱ میلیارد ریال در پایان شهریور ماه ۱۴۰۳ به ۱۳ هزار و ۵۷۴ میلیارد ریال در پایان شهریور ماه سال جاری رسیده است که ۲۵ درصد افت را نشان میدهد که این کاهش میتواند ناشی از افت مقدار فروش، نوسانات قیمت زغالسنگ، محدودیتهای تولید یا تغییر در قراردادهای فروش باشد؛ عواملی که در مجموع فشار قابلتوجهی بر بخش درآمدی این شرکت وارد میکند و زنگ هشداری برای پایداری جریان نقدی است.

در مقابل، افزایش چشمگیر سودآوری در سطوح پایینتر صورت سود و زیان قابل توجه است. سود ناخالص شرکت از منفی ۲۴۸ میلیارد ریال در نیمه نخست سال ۱۴۰۳ به ۴۱۹ میلیارد ریال در پایان شهریور ماه ۱۴۰۴ رسیده که نشاندهنده بهبود حاشیه سود و کنترل بهتر بهای تمامشده است.

این روند در سود خالص نیز پررنگتر شده؛ به گونهای که سود خالص از منفی ۵۴۴ میلیارد ریال به ۳۰ میلیارد ریال افزایش یافته است، چنین جهشی معمولاً نتیجه ترکیبی از کاهش هزینههای تولید، شناسایی درآمدهای غیرتکرارشونده یا اصلاح ساختار مالی است.

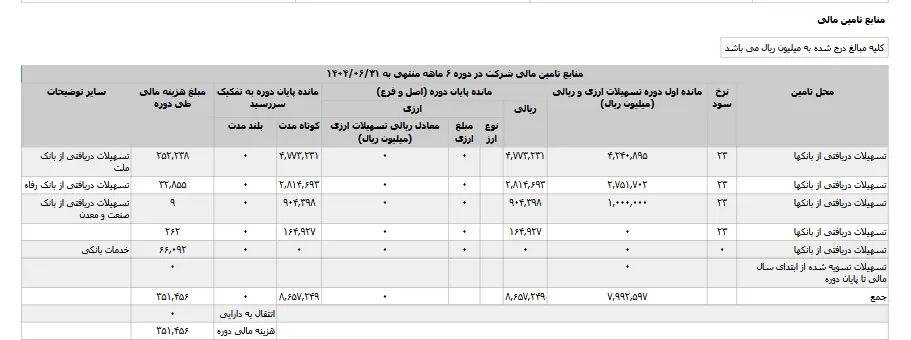

از سوی دیگر، هزینههای مالی شرکت از منفی ۲۸۸ میلیارد ریال به منفی ۳۵۱ میلیارد ریال رسیده که بیانگر فشار بدهی و هزینه تأمین مالی است. رشد هزینههای مالی در شرایط افت درآمد عملیاتی میتواند در بلندمدت به ریسک سودآوری تبدیل شود، مگر آنکه شرکت با افزایش بهرهوری عملیاتی و تثبیت فروش، این فشار را جبران کند.

در مجموع، عملکرد "کزغال" نشان میدهد هر چند شرکت در حوزه کنترل هزینه و بهبود سودآوری موفق عمل کرده، اما استمرار این وضعیت به توان مدیریت در مهار افت درآمد و مدیریت بدهیها وابسته است.