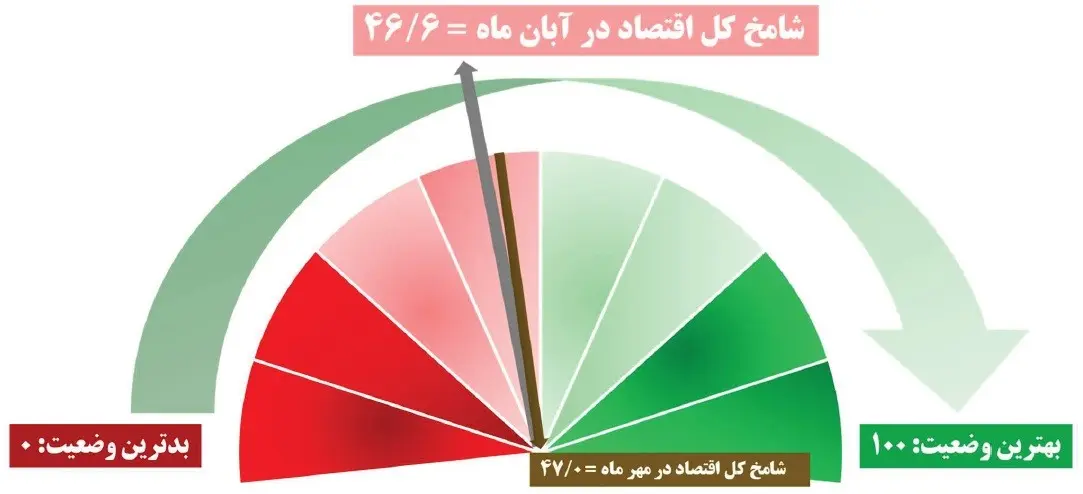

شامخ کل اقتصاد در آبانماه به ۴۶.۶ رسید

شاخص مدیران خرید کل اقتصاد (شامخ) در آبانماه با نرخ کاهشی به ۴۶.۶ رسیده که حاکی از تداوم رکود برای بیستمین ماه متوالی است. شامخ بخش صنعت نیز پس از دو ماه ثبات نسبی مجدداً به روند کاهشی بازگشته است.

به گزارش ایلنا : تازهترین گزارش مرکز پژوهشهای اتاق ایران از شاخص مدیران خرید (شامخ) کل اقتصاد (PMI) در آبانماه ۱۴۰۴، از رسیدن رقم تعدیل شده فصلی این شاخص به ۴۶.۶ حکایت دارد که نشان میدهد وضعیت کل کسبوکارها در این ماه برای بیستمین ماه متوالی، روندی کاهشی داشته است.

در این ماه، شاخص مقدار تولید محصول یا ارائه خدمات، شاخص میزان سفارشات جدید مشتریان، شاخص میزان فروش کالاها و خدمات، شاخص موجودی مواد اولیه یا لوازم خریداریشده و شاخص میزان استخدام و بهکارگیری نیروی انسانی در روند کاهشی قرار داشته است.

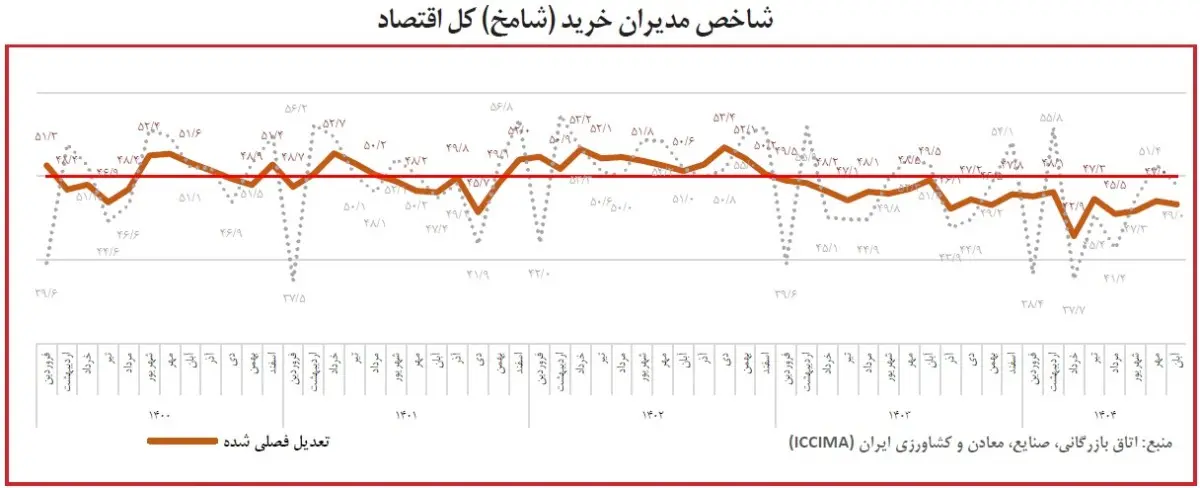

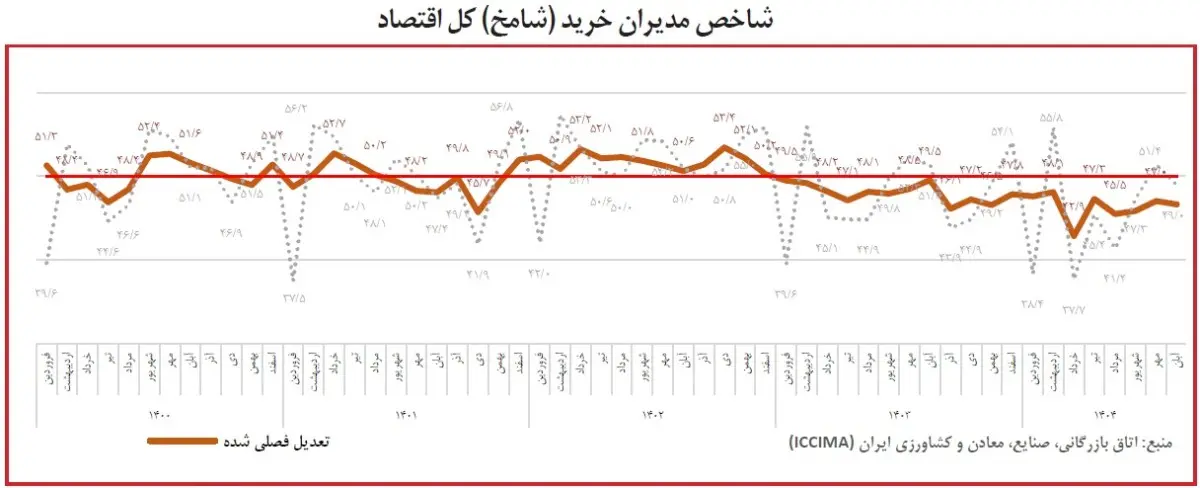

شاخص مدیران خرید کل اقتصاد

شاخص مدیران خرید (شامخ) کل اقتصاد ازجمله شاخصهایی است که برای نشان دادن شرایط کلی سرمایهگذاری مولد و توسعه کسبوکار کشور محسوب شود زیرا که نگرش و انتظارات فعالان اقتصادی و تجاری کشور در شرایط موجود و آینده در این شاخص نمایان میشود.

بر اساس آخرین نظرسنجی میدانی مرکز پژوهشهای اتاق ایران در آبانماه ۱۴۰۴، تداوم رکود در اقتصاد بر اساس شاخص مدیران خرید کل اقتصاد ایران (پس از تعدیل فصلی) است. مقدار این شاخص برای آبانماه برابر با ۴۶.۶ برآورد شده و حاکی از آن است که وضعیت کل کسبوکارهای کشور در این ماه برای بیستمین ماه متوالی، روندی رکودی و کاهشی داشته است.

این روند همزمان با انتشار تازه مرکز آمار درباره عملکرد اقتصاد ایران در ششماهه نخست سال ۱۴۰۴ است که تصویری روشن از وضعیت رکودی بخشهای مولد ارائه میشود. تصویری که نشان میدهد اقتصاد همچنان با ضعف در خلق ارزشافزوده پایدار مواجه است. بهطوریکه بر اساس این دادهها، تولید ناخالص داخلی به قیمت ثابت با احتساب نفت حدود یکدهم درصد بیش از رقم آن در دوره مشابه سال گذشته است.

در نقطه مقابل، تولید ناخالص داخلی بدون نفت کاهش یافته و رشد منفی نیم درصدی را ثبت کرده که نشانهای از افت فعالیت در بخشهایی است که موتور اصلی اشتغال و ارزشافزوده غیرنفتی کشور محسوب میشوند. این روند نشان میدهد که ساختار انگیزشی اقتصاد ایران همچنان به نفع فعالیتهای غیرمولد عمل میکند. بهعبارتدیگر، ارتباط نزدیکی بین نگرش و انتظارات فعالان اقتصادی و تجاری کشور با دادههای رسمی و واقعی کشور برقرار است.

ضمن اینکه کاهش این شاخص در آبان ماه بازتابی از افت همزمان چهار مؤلفه از پنج مؤلفه اصلی تشکیلدهنده شامخ کل اقتصاد (شامل میزان سفارشات جدید، میزان تولید محصول یا ارائه خدمت، موجودی مواد اولیه یا لوازم خریداریشده و میزان استخدام و بهکارگیری نیروی انسانی) است و روندی نزولی همانند ماه گذشته نشان میدهد.

مقدار تولید محصول یا ارائه خدمات در آبان ماه، معادل ۴۸.۴ محاسبه شده است که باوجود کاهش ملایمتر نسبت به ماه قبل، همچنان برای بیستمین ماه متوالی کمتر از محدوده خنثی (۵۰) باقیمانده است. در این ماه نیز، رشد شدید نرخ ارز و افزایش قیمت مواد اولیه، تداوم محدودیت منابع مالی و رکود در تقاضا از مهمترین عوامل افت فعالیت کسبوکارها بوده است.

شاخص میزان سفارشات جدید مشتریان در آبانماه ۴۳.۵ ثبت شده است که برای بیست و یکمین ماه متوالی روندی نزولی داشته است. شدت کاهش در این ماه نسبت به ماه قبل بیشتر بوده است که از تضعیف سنگین تقاضا حکایت دارد. نااطمینانی اقتصادی، افزایش و بیثباتی نرخ ارز و گسترش تدریجی نرخ تورم به سمت بالا، تداوم کاهش قدرت خرید مصرفکنندگان بهخصوص دهکهای با درآمد متوسط به پایین را در پی داشته و باعث شده تا سمت تقاضا با احتیاط بیشتری نسبت به تصمیمات خود برای خرید مواجه باشند.

در بخش تجارت خارجی نیز، میزان صادرات کالا و خدمات، بهعنوان عاملی تأثیرگذار در شاخص سفارشات جدید مشتریان، در آبانماه همچنان کاهشی بوده است. مشکلات مرتبط با رفع تعهد ارزی و محدودیتهای تجاری و ریسکهای ژئوپولیتیکی، مانع رشد صادرات غیرنفتی شدهاند. در همین حال، نگرانی ناشی از اثرات تشدید تحریمها، صادرات را برای کسبوکارها محدود و دشوار خواهد کرد و ریسک فعالیتهای صادراتی را افزایش داده است که درنهایت به کاهش درآمدهای ارزی و کاهش توان رقابتی در صادرات خواهد انجامید. بر همین اساس میزان فروش کالاها و خدمات برای دومین ماه متوالی در آبانماه و ششمین بار از ابتدای سال با کاهش همراه بوده است.

موجودی مواد اولیه یا لوازم خریداریشده در آبان ماه با شدت بیشتری نسبت به ماه گذشته کاهش داشته است و کمترین میزان ۶۰ ماهه خود از آذر ۹۹ را به ثبت رسانده است. افزایش شدید نرخ ارز و قیمت مواد اولیه و تداوم محدودیتهای تخصیص ارز در شرایطی که شرکتها با کمبود منابع مالی مواجه هستند باعث شده تا با کمبود شدید مواد اولیه روبرو باشند در همین حال عدم دسترسی به نهادهها بهخصوص از طریق عملکرد ناکارآمد بورس کالا و سامانه بهینهسازی، بر مشکلات زنجیره تأمین افزوده است. در چنین شرایطی افزایش فشار هزینهای باعث شده شرکتها برای جبران جهش قیمت نهادهها قیمت فروش را افزایش دهند بهطوریکه شاخص قیمت محصولات تولیدشده یا خدمات ارائه شده به بالاترین سطح خود در ۳۱ ماهه اخیر از فروردین ۱۴۰۲ رسیده است.

میزان استخدام و بهکارگیری نیروی انسانی برای ششمین ماه متوالی کمتر از محدوده خنثی (۵۰) قرار گرفته است. محدودیتهای مالی بنگاهها و کاهش دستمزد واقعی باعث شده تا انگیزه نیروی کار کاهش یابد و کمبود نیروی متخصص تشدید شود. کاهش تدریجی تعدیل نیروی انسانی در بخش رسمی و بیمهای در طی ۵ ماه گذشته نهتنها نگرانی را برای تشدید بیکاری افزایش داده است بلکه ممکن است صندوقهای تأمین اجتماعی را از بعد مقرری بیمه بیکاری و منابع درآمدی (ورودیها) با چالش مواجه ساخته است.

موجودی محصول نهایی در انبار یا کارهای در حال تکمیل در آبان ماه کاهش داشته است و کمترین مقدار ۶ ماهه خود را به ثبت رسانده است. به دلیل مشکلات در تأمین مواد اولیه شرکتها به میزان بیشتری از موجودی انبار برای تأمین سفارشات استفاده کردند.

انتظارات در مورد میزان فعالیتهای اقتصادی در ماه آینده، در آبان ماه برای دومین ماه متوالی، افزایش داشته است و بیشترین مقدار ۱۴ ماهه از مهر ۱۴۰۳ را به ثبت رسانده است. اما این خوشبینی بسیار شکننده است و بهبود انتظارات ناشی از رفع محدودیتهای انرژی بوده است، درحالیکه به عقیده کسبوکارها همچنان رکود تورمی همچنان پابرجاست و نوسانات نرخ ارز، رکود تقاضا، محدودیتهای ارزی و مالی و ریسکهای سیاسی کماکان بهعنوان تهدیدهای اصلی ذکر شدهاند

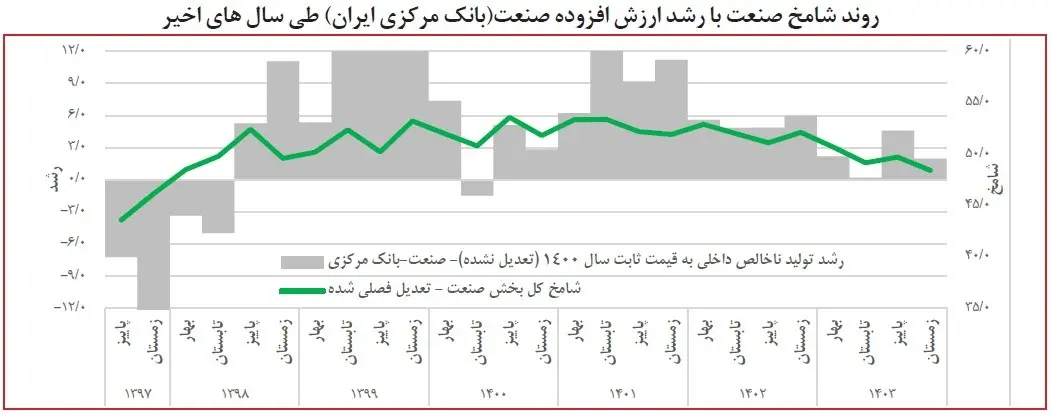

انطباق شاخص مدیران خرید کل اقتصاد با تغییرات تولید اقتصاد

رصد و پایش شاخص مدیران خرید کل اقتصاد و انطباق آن با سایر شاخصها و آمارهای رسمی کشور با هدف ارزیابی صحت سنجی آن با واقعیتهای دادههای واقعی کشور است. در این میان، انطباق شامخ با شاخص رشد اقتصادی کشور بهعنوان تغییرات تولید و تغییرات کسبوکار، مهم و قابلتوجه است. به دلیل محدودیت آمارهای رسمی در تولید داده ماهانه (توسط مرکز آمار ایران و بانک مرکزی ایران) از محصول/تولید ناخالص داخلی فصلی این دو نهاد آماری استفاده شده است.

نکته قابلتوجه، همراستایی نسبی روند فصلی شامخ کل اقتصاد با روند رشد محصول ناخالص داخلی (مرکز آمار ایران) و روند رشد تولید ناخالص داخلی (بانک مرکزی ایران) طی فصلهای مربوطه در سالهای اخیر است و این روند در آمارهای مرکز آمار ایران بیشتر محسوس است. بنابراین، این همراستایی میتواند برای سیاستگذاری و تصمیمگیریهای اقتصادی کشور کمک مؤثری نماید.

شاخص مدیران خرید بخش صنعت

شاخص مدیران خرید بخش صنایع کارخانهای و تولیدی کشور، نمایی بهتر و بارزتر برای سنجش وضعیت کسبوکار و روند تغییرات تولید و فروش است. بر اساس دادههای حاصل از نظرسنجی میدانی به دست آمده از بنگاههای بخش صنعت، شاخص مدیران خرید صنعت ایران (تعدیلشده) در آبان ماه پس از دو ماه ثبات نسبی مجدداً به روند کاهشی خود بازگشته و کمترین مقدار سهماهه خود (۴۹.۹) را به ثبت رسانده است؛ ازاینرو نگرانی از تداوم رکود در صنعت کارخانهای را افزایش داده است.

در این ماه کاهش در اکثر صنایع (بهغیراز نساجی، شیمایی، فلزی و وسایل نقلیه و قطعات وابسته) رخ داده است. قابلذکر است در این ماه کاهش مقدار این شاخص بیشتر تحت تأثیر کاهش در دو مؤلفه اصلی خود (موجودی مواد اولیه خریداریشده و میزان استخدام و بهکارگیری نیروی انسانی) قرار گرفته است.

شاخص مقدار تولید محصولات بخش صنعت در آبانماه، در محدوده مرزی خنثی (۵۰) قرار گرفته است و کمترین مقدار سهماهه خود را به ثبت رسانده است. تقریباً اکثر صنایع به دلیل کمبود مواد اولیه، جهش نرخ ارز و محدودیت مالی و تقاضای محدود مشتریان، با کاهش در میزان تولید در آبانماه روبرو بودهاند و فقط چند صنعت (نساجی، شیمیایی و فلزی) رشد داشتهاند.

میزان سفارشات جدید مشتریان در آبانماه، در محدوده مرزی خنثی (۵۰) قرار گرفته است و کمترین میزان سهماهه خود را ثبت کرده است. عمده صنایع تقاضای ضعیف مشتریان را گزارش کردهاند و فقط چند صنعت با افزایش در سفارشات روبرو بودهاند. در بخش تقاضای خارجی نیز میزان صادرات کالا کمترین مقدار چهارماهه خود را به ثبت رسانده است. رفع تعهد ارزی و ریسکهای سیاسی و اقتصاد بیثبات بر تداوم رکود در صادرات نیز تأثیر گذاشته است.

در آبان ماه میزان استخدام و بهکارگیری نیروی انسانی همچنان در روند نزولی طولانیمدت قرار دارد و برای چهاردهمین ماه متوالی کاهشی است و شدت کاهش شاخص در این ماه نسبت به ماه قبل اندکی بیشتر است. سطوح پایین تقاضا و افزایش نرخ ارز و هزینهها که محدودیت منابع مالی برای شرکتها ایجاد کرده است، باعث شده تا شرکتها در تأمین مالی نیروی انسانی دچار مشکل باشند، این در حالی است که در سمت عرضه نیروی کار کاهش انگیزه نیروی کار (به دلیل دستمزدهای کمتر از هزینه زندگی) به تداوم کمبود شدید نیروی کار ماهر در برخی صنایع دامن زده است.

موجودی مواد اولیه خریداری شده در آبانماه برای بیستویکمین ماه متوالی همچنان کاهشی است. افزایش نرخ ارز و قیمت مواد اولیه، باعث محدودیت در دسترسی به مواد اولیه شده است، از سوی دیگر تخصیص ارز با وقفه طولانی و عملکرد نادرست در سامانههای مرتبط با تأمین مواد اولیه (سامانه بهینهسازی ارزی وزارت صمت و بورس کالا) به چالش زنجیره تأمین مواد اولیه دامن زده است.

در همین حال نتایج در آبانماه نشان میدهد، افزایش نرخ ارز و بهتبع آن قیمت خرید مواد اولیه باعث شده تا تولیدکنندگان برای جبران فشار هزینههای تولید ناچار به افزایش قیمت محصولات تولیدشده شوند، بهطوریکه قیمت فروش بیشترین نرخ افزایش را طی ۴۳ ماهه اخیر از اردیبهشت ۱۴۰۱ را به ثبت رسانده است. آمارهای رسمی نیز این یافته را تأیید میکند چراکه شاخص قیمت مصرفکننده در آبان ماه نسبت به ماه قبل ۳.۴ درصد افزایش داشته است.

میزان فروش محصولات که طی دو ماه گذشته اندکی بهبود یافته بود، در آبانماه مجدداً با کاهش روبرو بوده است و کمترین مقدار چهارماهه را به ثبت رسانده است. در بخش فروش خارجی نیز میزان صادرات کالا با شدت بیشتری نسبت به ماه قبل کاهش داشته است. ریسکهای تحریمی و مشکلات رفع تعهد ارزی از دلایل اصلی آن بوده است.

شاخص انتظارات تولید در ماه آینده در آبان ماه انتظارات خوشبینانه را برای اکثر صنایع در ماه آینده نشان میدهد. هرچند صنایع تأکید کردهاند که نوسانات نرخ ارز، نااطمینانی و عدم ثبات سیاسی و رکود تقاضا، از مهمترین تهدیدهای ماههای آتی برای تداوم این امیدواری است.

درمجموع وضعیت شامخ صنعت بهمراتب بهتر از شامخ کل اقتصاد است. بدین معنی که نگرش فعالان اقتصادی از عمق رکود در کل اقتصاد بیش از صنایع کارخانهای است و این موضوع در کلان اقتصاد چندان خوشایند نیست، چراکه رکود در تقاضای کل اقتصاد را بیان میکند.

انطباق شاخص مدیران خرید صنعت با تغییرات تولید صنعتی

در کنار انطباق شاخص مدیران خرید کل اقتصاد با تغییرات تولید کالا و خدمات، با هدف ارزیابی صحتسنجی آن با واقعیتهای دادههای رسمی و واقعی کشور، تطبیق روند شاخص مدیران خرید صنعت با تغییرات تولید صنعتی نیز مهم است. در این میان، انطباق شامخ با رشد ارزشافزوده بخش صنعت کشور بهعنوان تغییرات تولید صنعت و تغییرات کسبوکار حوزه صنایع کارخانهای، قابلتوجه است.

به دلیل محدودیت آمارهای رسمی در تولید داده ماهانه (مرکز آمار ایران و بانک مرکزی ایران) از آمار ارزشافزوده بخش صنعت (قیمت ثابت) بانک مرکزی ایران استفاده شده است. همانطور که ملاحظه میشود روند شامخ صنعت کشور بهطور نسبی همراستا با روند رشد ارزشافزوده بخش صنعت (بانک مرکزی ایران) طی فصلهای مربوطه در سالهای اخیر است. این موضوع در سیاستگذاری کشور بهخصوص در حوزههای شاخصهای پیشرو میتواند کمک اساسی نماید.

چالشها و رهیافتها از دید برخی از فعالان اقتصادی در آبان ۱۴۰۴

عدم تخصیص بهموقع یا تأخیر در تخصیص ارز: درخواستهای تخصیص ارز بهموقع تصویب نمیشود، مقررات و رویهها بهصورت مکرر و ناگهانی تغییر میکنند، صفهای طولانی و انتظار یکساله برای دریافت ارز گزارش شده است، این شرایط ترخیص واردات و تأمین مواد اولیه و برنامهریزی تولید را یا غیرممکن و یا با تأخیر مواجه میسازد.

کمبود مواد اولیه و افزایش شدید قیمت: افزایش نرخ ارز، عرضه ناکافی، انحصار عرضه در برخی کالاها، سهمیهبندی ناکارآمد در سامانهها (وزارت صمت و بورس کالا) موجب کمبود و گرانی شده است. بسیاری از شرکتها بهناچار از بازار آزاد تهیه میکنند.

نوسانات و بیثباتی نرخ ارز: نوسانات نرخ ارز هزینه تمامشده تولید را بالابرده و باعث بیثباتی قیمتی شده است که رکود به همراه داشته و ریسک قراردادها را بالا میبرد.

رکود بازار و کاهش تقاضا / فروش ضعیف: تقاضای داخلی پایین است، مشتریان محتاطانه خرید میکنند و افزایش قیمتها تقاضا را سرکوب کرده است.

مشکلات فرآیندها و بروکراسی اداری / تغییرات مکرر مقررات (شامل مسائل گمرک، ثبت سفارش، بورس کالا): رویههای طولانی، تغییرات روزانه در تعرفهها و دستورالعملها باعث عدم برنامهریزی برای تولید شده است.

مشکلات وصول مطالبات و تأخیر پرداخت (ازجمله عدم پرداخت خودروسازان به زنجیره تأمین): تأخیر در پرداختها فشار بر نقدینگی تولیدکنندگان وارد میکند و چکهای برگشتی و تأخیرهای طولانی در بازپرداخت بدهی وجود دارد. با توجه به سختگیری بانک مرکزی در تأمین اعتبار اضافی به سیستم بانکی، تأمین نقدینگی واحدهای تولیدی در ماههای اخیر با چالشهایی مواجه شده است.

کیفیت و کمبود نیروی انسانی ماهر / کاهش انگیزه نیروی کار: ازیکطرف کمبود نیروی ماهر در برخی صنایع و کاهش انگیزه نیروی کار به دلیل دستمزدهای واقعی پایین گزارش شده است. از جانب دیگر، تعدیل نیروی انسانی در طی ۵ ماهه اخیر شرایط را برای افزایش تدریجی بیکاری بالابرده است.

سازوکارهای بورس کالا و سازوکارهای توزیع (ابهام در قیمتگذاری و عرضه): قیمتهای اعلامشده در بورس برای برخی مواد بسیار بالا یا دارای دو نرخ متضاد است، این موضوع ریسک و بیاعتمادی ایجاد میکند. سیاستهای ضداحتکار و نظارت بر عرضه و تسهیل دسترسی تولیدکنندگان به عرضههای داخلی میتواند مؤثر باشد.

موانع صادرات و انطباق سامانهها با واقعیت بازار (اختلاف نرخ سامانه و بازار آزاد / رفع تعهد ارزی دشوار): تفاوت نرخها و مشکلات سامانهای باعث شده صادرات دچار اختلال شود و بازگشت ارز برای صادرکنندگان مشکلآفرین باشد.

کمبود نقدینگی / دسترسی محدود به تسهیلات بانکی: بنگاهها از تأمین سرمایه در گردش ناتواناند، بانکها با تأخیر یا با شروط سخت تأمین اعتبار میکنند، تقاضا ضعیف است، نقدینگی محدود و وصول مطالبات با تأخیر صورت میگیرد.