دیدوان (چشم همیشه باز مدیران)؛

سونامی سرمایه در شریانهای صنعت

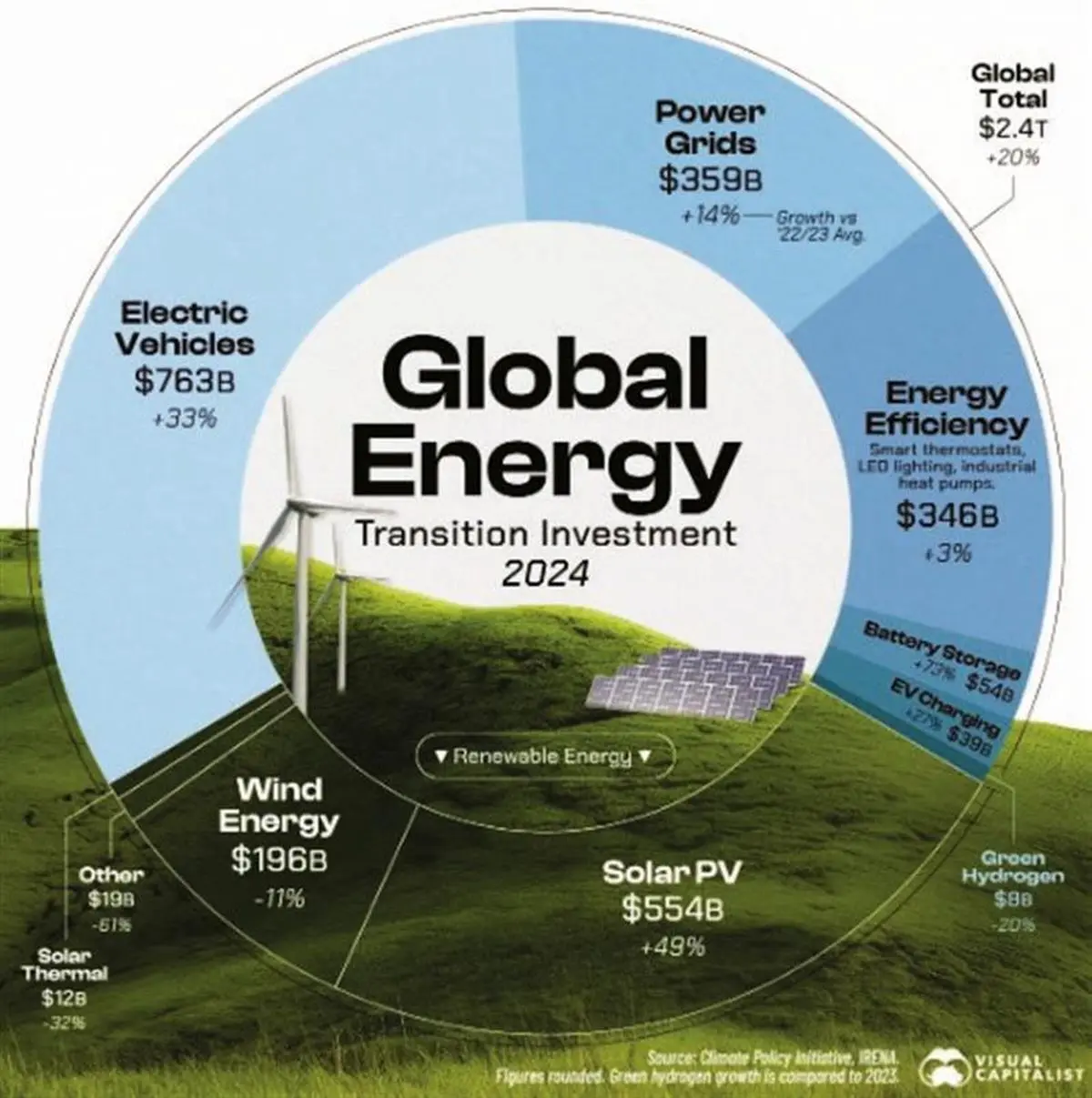

در تاریخ تحولات صنعتی جهان، لحظاتی وجود دارد که مسیر حرکت سرمایه، سرنوشت دهههای آینده را رقم میزند و سال ۲۰۲۴ یکی از همان نقاط عطف تاریخی است. ثبت رکورد خیرهکننده ۲.۴ تریلیون دلار سرمایهگذاری در فناوریهای گذار انرژی، فراتر از یک عدد در صورتهای مالی شرکتهای بزرگ یا تیترِ یکِ خبرگزاریهای اقتصادی است؛ این رقم نماد یک جابهجایی تکتونیکی و ساختاری در بستر اقتصاد جهانی است که نشان میدهد «گذار انرژی» از یک موضوع حاشیهای، لوکس و صرفاً زیستمحیطی، به ستون فقرات سیاستهای صنعتی، امنیت ملی و استراتژیهای کلان اقتصادی در سراسر جهان تبدیل شده است.

به گزارش ایلنا به نقل از روابط عمومی فولاد مبارکه، اگر تا دیروز سرمایهگذاری در انرژیهای پاک نوعی ریسکپذیری محسوب میشد، امروز دادهها فریاد میزنند که جریان اصلی پول هوشمند، با وجود نرخهای بهره بالا، تورم جهانی و نوسانات ژئوپلیتیک، مسیر خود را از چاههای نفت و معادن زغالسنگ جدا کرده و بر روی آیندهای برقمحور و کمکربن شرطبندی کرده است. این حجم از سرمایه که اکنون برای اولین بار در تاریخ، از مجموع سرمایهگذاری جهانی در تأمین سوختهای فسیلی پیشی گرفته است، پیامی صریح و بدون ابهام برای بازارهای مالی و صنایع مادر دارد: عصر تردید به پایان رسیده و زیرساختهای صنعتی قرن بیست و یکم با منطقی کاملاً متفاوت از گذشته بازنویسی خواهند شد.

همانطور که در شکل ۱ بهوضوح و با جزئیات ترسیم شده است، توزیع این سرمایه عظیم نشاندهنده اولویتهای استراتژیک قدرتهای اقتصادی است. برخلاف تصور رایج عمومی که شاید همچنان پنلهای خورشیدی یا توربینهای بادی را تنها نمادهای این گذار بداند، دادههای تحلیلشده در این نمودار حکایت از واقعیتی پیچیدهتر و البته صنعتیتر دارند. بخش اعظم این کیک ۲.۴ تریلیون دلاری، نه صرفاً در «تولید» برق، بلکه در لایههای «مصرف» و «توزیع» آن هزینه میشود. حملونقل الکتریکی و زیرساختهای شارژ وابسته به آن، با جذب رقمی بین ۷۰۰ تا ۸۰۰ میلیارد دلار، پیشتاز بلامنازع این مسابقه است و پس از آن، شبکههای برق قرار دارند که بهعنوان شریانهای حیاتی و نامرئی این سیستم جدید، صدها میلیارد دلار سرمایه را به خود اختصاص دادهاند.

این جابهجایی اولویت از تولید به مصرف نشان میدهد که میدان اصلی رقابت به حوزه توزیع انرژی و دگرگونی الگوهای مصرف منتقل شده است. در همین چارچوب، تمایل سرمایهگذاران نهادی و دولتی بیشازپیش به سمت فناوریهای بالغ، اثباتشده و مقیاسپذیر سوق یافته است؛ درحالیکه فناوریهای نوظهور و پرریسکتر مانند هیدروژن سبز، جذب و ذخیرهسازی کربن (CCUS) و رآکتورهای پیشرفته، با وجود هیاهوی رسانهای و پتانسیل قابلتوجه، همچنان سهم محدودی از سبد واقعی سرمایهگذاری جهانی دارند و برای عبور از مرحله آزمایشی به حمایتهای دولتی گستردهتری نیازمندند.

با وجود همه آنچه گفته شد، وقتی ذرهبین را بر روی جغرافیای این سرمایهگذاری میگیریم، داستانی از عدم توازن شدید و نگرانکننده آشکار میشود که میتواند آینده ژئوپلیتیک انرژی را دستخوش تنشهای جدید کند. چین بهعنوان سنگینوزنترین بازیگر این عرصه، با استراتژی «تولید تا مصرف»، بهتنهایی بیش از مجموع ایالاتمتحده، اتحادیه اروپا و انگلستان در برخی از این بخشها سرمایهگذاری کرده است. این تمرکز شدید سرمایه در شرق آسیا و اقتصادهای پیشرفته غربی، خطر ایجاد یک «گذار دو سرعته» را گوشزد میکند؛ سناریویی که در آن کشورهای ثروتمند و چین با سرعت به سمت نوسازی زیرساختها و کاهش هزینه انرژی حرکت میکنند، درحالیکه کشورهای درحالتوسعه و اقتصادهای نوظهور (Global South) به دلیل هزینههای بالای سرمایه و عدم دسترسی به تأمین مالی ارزان، از قافله عقب میمانند و در تله زیرساختهای فسیلی قدیمی و گران گرفتار میشوند. بااینحال، حتی این ارقام رکوردشکن ۲.۴ تریلیون دلاری نیز وقتی در برابر نیازهای واقعی جهان برای مهار گرمایش زمین قرار میگیرند، ناکافی به نظر میرسند. تحلیلهای جامع نشان میدهند که برای همسویی با سناریوی انتشار خالص صفر تا سال ۲۰۵۰ و جلوگیری از فاجعه اقلیمی، جهان نیازمند سرمایهگذاری سالانه ۵.۶ تریلیون دلاری در بازه ۲۰۲۵ تا ۲۰۳۰ است؛ این بدان معناست که با وجود تمام پیشرفتها، ما هنوز تنها حدود یکسوم راه را پیمودهایم و شکافی چند تریلیون دلاری، بهویژه در نوسازی شبکههای فرسوده برق و ارتقای بهرهوری انرژی، همچنان خودنمایی میکند.

این حجم عظیم از جابهجایی سرمایه و تمرکز بر الکتریکیسازی، پیامدهای مستقیم، فوری و سنگینی برای صنایع مادر، معادن و زنجیره تأمین مواد اولیه دارد. گذار انرژی در واقع گذار از «سوختمحوری» به «مادهمحوری» است. وقتی سرمایهگذاری از اکتشاف چاههای نفت به سمت ساخت گیگافکتوریهای باتری، توربینهای بادی فراساحلی و هزاران کیلومتر کابل فشار قوی تغییر مسیر میدهد، ماهیت تقاضا برای مواد اولیه دگرگون میشود. گلوگاههای استراتژیک جهان در حال جابهجایی از تنگه هرمز و خطوط لوله گاز، به معادن لیتیوم، نیکل، کبالت و کارخانههای فرآوری عناصر نادر خاکی است. امروز محدودیت اصلی دسترسی پایدار به مس برای سیمکشی جهان، آلومینیوم برای سبکسازی سازهها و از همه مهمتر، «فولادهای تخصصی» است.. توسعه شبکههای برق هوشمند و زیرساختهای شارژ، تقاضای بیسابقهای برای فولادهای الکتریکی و با استحکام بالا ایجاد کرده است، هم برای ترانسفورماتورها و موتورهای الکتریکی و هم برای بدنه خودروهای برقی. سیاستگذاران با تمرکز بر اصلاحات ساختاری و امنیت تأمین مواد حیاتی، نشان میدهند که برندگان دهه آینده، کشورها و شرکتهایی هستند که مواد، فناوری و زیرساختهای اقتصادِ برقی را در اختیار دارند.

منابع:

[۱] https://theelectricityhub.com/energy-transition-funding-hits-usd2-4tn-below-climate-target/

[۲] https://www.visualcapitalist.com/2-4-trillion-in-energy-transition-spending/

[۳] https://news.sustainability-directory.com/energy/global-energy-transition-investment-hits-record-2-4-trillion/

[۴] https://about.bnef.com/insights/finance/global-investment-in-the-energy-transition-exceeded-2-trillion-for-the-first-time-in-2024-according-to-bloombergnef-report/

[۵] https://decarbonization.visualcapitalist.com/breaking-down-the-cost-of-clean-energy-transition/

[۶] https://www.latitudemedia.com/news/in-a-first-global-investment-in-the-energy-transition-hit-2-trillion-in-2024/

[۷] https://solarquarter.com/2025/11/18/global-energy-transition-investment-hits-usd-2-4-trillion-but-falls-short-of-climate-targets-irena/

[۸] https://www.irena.org/Publications/2025/Nov/Global-landscape-of-energy-transition-finance-2025