کاهش ردپای کربن و مسیر پیش رو برای فولادسبز در هند

طبق آمار جهانی هند در سال 2024 با تولید 149 میلیون تن (Mt) دومین تولیدکننده بزرگ و همزمان سومین مصرفکننده بزرگ فولاد در جهان بوده است. این کشور هدفگذاری کرده تا سال ۲۰۳۰ به تولید ۲۴۵ میلیون تن و تا سال ۲۰۵۰ به تولید ۵۲۸ میلیون تن برسد. رسیدن به این مقیاس از تولید پیامدهای قابلتوجهی برای مصرف انرژی، تأثیر محیط زیستی و توسعه اقتصادی دارد. صنعت فولاد هند در دهه ۱۹۶۰ رشد قابلتوجهی را تجربه کرد و بسیاری از کارخانهها تحت مالکیت بخش عمومی قرار گرفتند. در آن زمان، مقررات انتشار کربن بهطور قابلتوجهی سست و بیاثر بودند. بهطور طنزآمیزی گفته میشد که در یکی از کارخانههای شرق هند، دود قرمز ناشی از کنورتورهای LD بهعنوان فانوس دریایی برای خلبانانی عمل میکرد که مسیر خود را به سمت فرودگاه پیدا میکردند. در حادثه دیگری در همان مکان، تجمع گردوغبار LD روی سقف، همراه با باران شدید، باعث فروریختن سقف کارگاه ذوب فولاد شد. بااینحال، آن روزها مدتهاست که گذشته است و امروزه، صنعت فولاد هند بهعنوان بخشی از تعهد گستردهتر خود به پایداری بهطور فعال در حال تلاش برای کاهش انتشار کربن است.

به گزارش ایلنا به نقل از روابط عمومی فولاد مبارکه، هند، همراه با چین و ایالاتمتحده، یکی از آلایندههای اصلی است. در سطح جهانی، تولید فولاد حدود ۸ درصد از انتشار دیاکسیدکربن را تشکیل میدهد، بهطوریکه هر تن فولاد تولیدشده حدود ۱.۸۵ تن دیاکسیدکربن تولید میکند. شدت انتشار کربن در هند حتی از این رقم بالاتر است و تولید فولاد خام ۲.۵ میلیون تن دیاکسیدکربن به ازای هر تن منتشر میکند که ۱۲ درصد از کل انتشارات گازهای گلخانهای این کشور را تشکیل میدهد (حدود ۲۴۰ میلیون تن دیاکسیدکربن در سال، که انتظار میرود تا ۲۰۳۰ دو برابر شود). مسیر اصلی تولید فعلی فولاد در هند کوره بلند-کنورتور است که وابسته به زغال ککشو و سنگآهن است و از نظر شدت انتشار کربن بسیار بالاست؛ همچنین مسیر احیا مستقیم مبتنی بر زغال نیز در هند رایج است.

چالشهای کاهش ردپای کربن برای بخش فولاد هند بسیار زیاد است. هند در راستای تعهد خود در COP26 در گلاسکو در نوامبر ۲۰۲۱، متعهد شده است تا سال ۲۰۷۰ به وضعیت کربن خنثی برسد. این چالش قابلتوجهی است، بهویژه با انتظار تقاضای روبهرشد فولاد برای زیرساختها در آینده (هدف تولید ۳۰۰ میلیون تن تا ۲۰۳۰-۲۰۳۴). از دیگر چالشهای این مسیر وابستگی بالا به زغال وارداتی و انرژی فسیلی، هزینههای بالاتر فناوریهای سبز (مانند هیدروژن سبز) و تأثیر مقررات جهانی مانند CBAM اتحادیه اروپا است که بر صادرات فولاد هند تأثیر میگذارد. برای مقابله با این مسئله، صنایع باید استراتژیهای کوتاهمدت، میانمدت و بلندمدت برای کاهش انتشار و رسیدن به کربن خنثی در زمان تعیینشده اتخاذ کند. با تکامل فناوری، صنعت باید بر انتقال از روشهای سنتی تولید فولاد به تولید فولاد سبز تمرکز کند. این انتقال باید تا حد ممکن بهطور با تأمین بودجه لازم در بلندمدت پیوسته باشد. تولید فولاد کمانتشار بدون شک گرانتر از روشهای سنتی مبتنی بر سوخت فسیلی است. هزینههای راهاندازی کارخانههای فولاد سبز، بهویژه امکانات بهروز و نوآورانه، میتواند بازدارنده باشد، زیرا کارخانههای فولاد معمولاً نیاز به سرمایهگذاری عظیم دارند و دههها طول میکشد تا به نقطه سربهسر برسند. پنجره برای تغییر به فناوریهای کمانتشار محدود است، اما عدم سرمایهگذاری در فناوریهای جدید میتواند منجر به هزینههای بیشتر در آینده یا بدتر از آن، تعطیلی کارخانهها شود. هند اولین کشور در جهان است که طبقهبندی فولاد سبز را در دسامبر ۲۰۲۴ بهصورت زیر راهاندازی کرد:

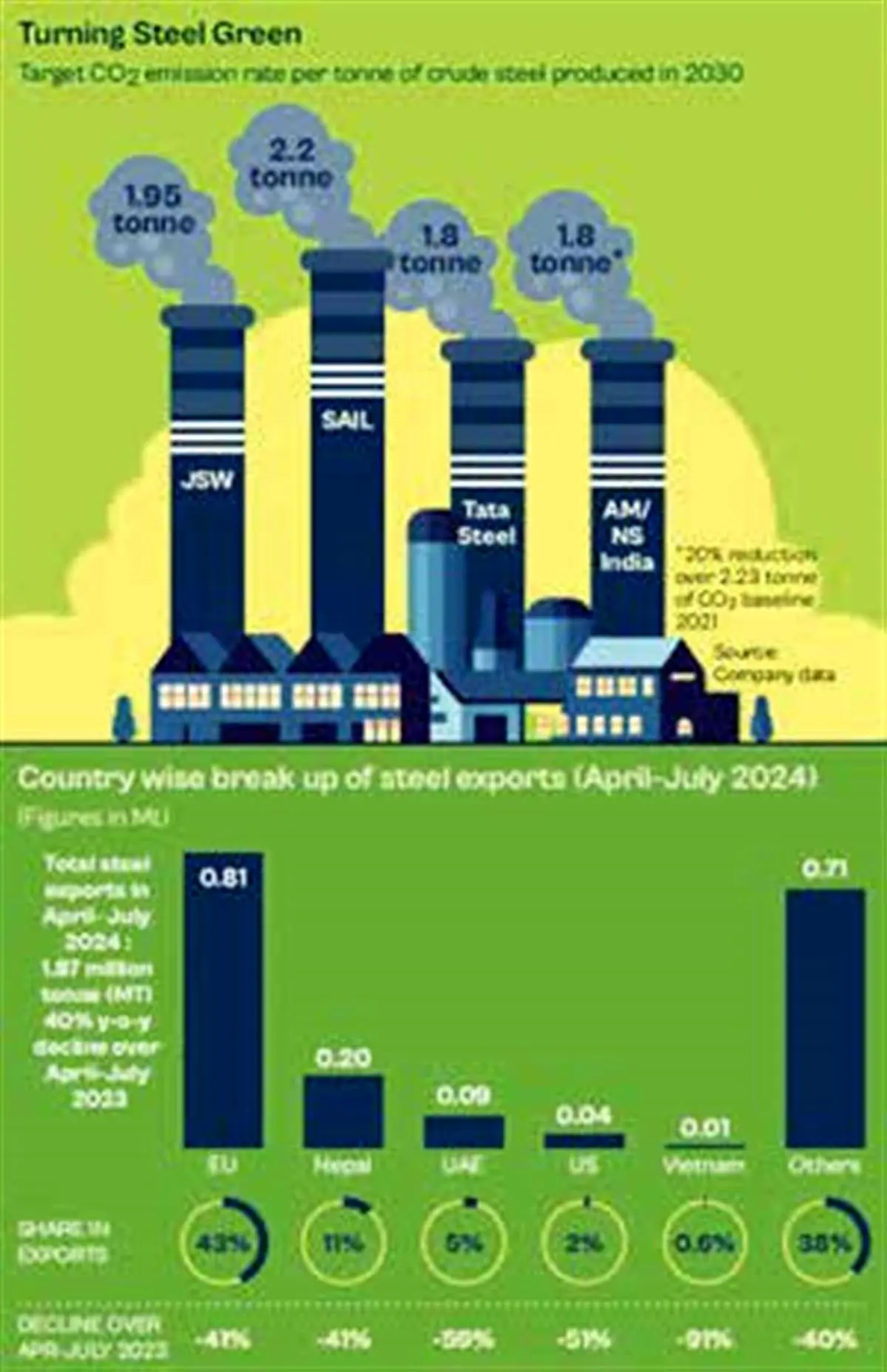

فولاد سبز: شدت انتشار کمتر از ۲.۲ تن دیاکسیدکربن به ازای هر تن فولاد تمامشده

سیستم رتبهبندی ستارهدار: پنجستاره: کمتر از ۱.۶ تن دیاکسیدکربن؛ چهارستاره: ۱.۶ تا ۲.۰ تن؛ سهستاره: ۲.۰ تا ۲.۲ تن؛ بیش از ۲.۲ تن: واجد شرایط سبز نیست.

در هند، چندین ابتکار در حال انجام است تا انتشار کربن در تولید فولاد کاهش یابد. بسیاری از شرکتها در حال انتقال از زغالسنگ به گاز طبیعی و در نهایت به هیدروژن هستند تا خروجی کربن خود را بهطور قابلتوجهی کاهش دهند. افزایش استفاده از قراضه و ضایعات در فولادسازی از ۱۵ درصد به ۳۰ درصد و کاوش در فناوریهای جذب و استفاده از کربن (CCUS) نیز در اولویت قرار گرفته است. در واقع، یک کارخانه کوچک جذب دیاکسیدکربن در این کشور در حال بهرهبرداری است. یکی از تولیدکنندگان فولاد بخش خصوصی گام نوآورانهای برداشته و یکمیلیون نهال مانگرو کاشته است که انتظار میرود حدود 185 هزار تن کربن را در سه دهه جذب کنند. علاوه بر این، استفاده از بیوکربن بهعنوان جایگزین زغالسنگ در تولید فولاد در حال کاوش است. در مقیاس بزرگتر، یک شرکت بزرگ فولاد دولتی در برنامه جمعآوری دادههای دیاکسیدکربن انجمن جهانی فولاد شرکت میکند تا گواهی عضویت در اقدام اقلیمی را کسب کند. چندین بازیگر قبلاً گواهی ResponsibleSteel و متدلوژی WSA را برای حسابرسی انتشارهای جاسازیشده و رسیدن به اهداف کاهش اتخاذ کردهاند. برای اینکه این سرمایهگذاریها ارزشمند باشند، ضروری است که همه ذینفعان در انتقال مشارکت کنند. برای مثال، پروژه Hybrit سوئد توسط SSAB با همکاری Volvo بهعنوان کاربر نهایی اجرا شد تا به نتیجه موفق برسد. Volvo اولین شرکتی در جهان شد که از فولاد بدون فسیل استفاده کرد. در هند، توافقهای مشابه بین خودروسازان، تولیدکنندگان فولاد و شرکتهای ساختمانی میتواند تغییر به تولید فولاد کمانتشار را تسریع کند. بهزودی، اهداف انتشار مقرراتی و داوطلبانه باید برآورده شوند تا رقابتپذیری حفظ شود. پذیرندگان اولیه فولاد سبز در موقعیت خوبی برای پایداری کسبوکار خود در این بازار در حال تحول قرار خواهند گرفت. با توجه به سرمایهگذاری قابلتوجه موردنیاز، ابزارهای مالی نوآورانه کلیدی خواهند بود. در COP26، تعهدات مالی جدیدی برای حمایت از کشورها در رسیدن به اهداف کاهش انتشار اعلام شد. در هند، شرکتها نیز نیاز به سیاستهای حمایتی دولتی دارند تا در مسیر تولید فولاد کمانتشار پیش بروند. همانطور که قبلاً ذکر شد، دستیابی به تولید فولاد سبز و اهداف کمانتشار باید همراه با انگیزه باشد. سرمایهگذاریهای در مقیاس تجاری باید با امتیازات کافی مانند معافیتهای مالیاتی یا یارانهها حمایت شوند. اخیراً، دولت هند مأموریت هیدروژن سبز را تصویب کرده است تا استفاده از هیدروژن سبز بهعنوان منبع انرژی پاکتر را ترویج کند. همچنین انتظار میرود موارد بیشتر، از جمله حمایت از زیرساخت جذب کربن به اجرا درآید. این گامها کمک خواهند کرد تا فولاد سبز از یک محصول طبقه ممتاز به یک محصول اصلی تبدیل شود.