انواع تسهیلات نیروهای مسلح و نحوه دریافت

تسهیلات نیروهای مسلح مجموعهای از وامها و اعتبارهای مالی است که برای نیازهای مختلفی مثل خرید کالا، مسکن، خودرو، ازدواج و هزینههای ضروری (از جمله درمان) استفاده میشود. این تسهیلات بسته به نوع وام، میتواند از مسیر بانکهای عامل (بهویژه بانک سپه) یا سایر نهادهای ویژه بازنشستگان ارائه شود و طبیعتاً مبلغ، مدارک و شرایط بازپرداخت در هر طرح متفاوت است.

کارکنان شاغل و بازنشستگان نیروهای مسلح به تسهیلات مالی متنوعی دسترسی دارند. این تسهیلات عبارتاند از تسهیلات مسکن، تسهیلات ازدواج، تسهیلات خرید خودرو، تسهیلات ضروری و همچنین تسهیلات خرید کالا (اعتبار خرید).

هر یک از این گزینهها برای هدف مشخصی تعریف شده و از نظر شرایط، مدارک موردنیاز و مسیر دریافت تفاوت دارد. در ادامه، انواع تسهیلات نیروهای مسلح در سال ۱۴۰۴ را مرور میکنیم.

انواع تسهیلات رایج نیروهای مسلح

تسهیلات نیروهای مسلح مجموعهای از وامها و اعتبارهای مالی است که برای نیازهای مختلفی مثل خرید کالا، مسکن، خودرو، ازدواج و هزینههای ضروری (از جمله درمان) استفاده میشود. این تسهیلات بسته به نوع وام، میتواند از مسیر بانکهای عامل (بهویژه بانک سپه) یا سایر نهادهای ویژه بازنشستگان ارائه شود و طبیعتاً مبلغ، مدارک و شرایط بازپرداخت در هر طرح متفاوت است.

تسهیلات خرید کالا نیروهای مسلح

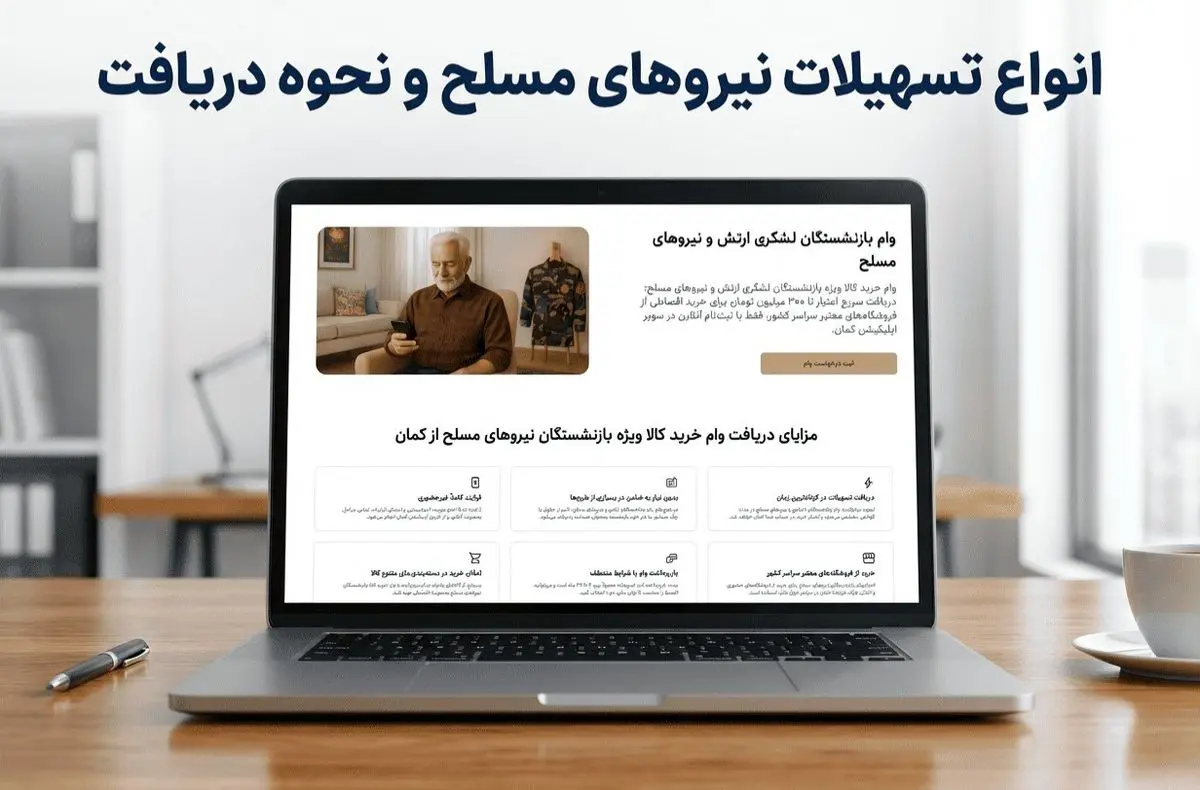

وام خرید کالا بازنشستگان کشوری و نیروهای مسلح معمولاً برای خرید اقساطی لوازم خانگی، جهیزیه و سایر کالاهای مصرفی یا بادوام تعریف میشود. در برخی طرحها این تسهیلات به صورت اعتبار خرید ارائه میشود و به جای دریافت وجه نقد، امکان خرید کالا از فرشوندگان طرف قرار داد فراهم میگردد. دریافت این وام از بانکهایی مثل بانک سپه با ارائه مدارک و مستندات امکان پذیر است.

تسهیلات مسکن نیروهای مسلح

وام مسکن برای خرید، ساخت یا تعمیرات مسکن در نظر گرفته میشود و معمولاً بلندمدتتر از سایر گزینههاست. به همین دلیل، مدارک تکمیلی و نوع ضمانت در این گروه اهمیت بیشتری دارد و روند بررسی آن معمولاً طولانیتر از تسهیلات خرد است.

دریافت وام ضروری و فوری ویژه نیروهای مسلح

تسهیلات ضروری برای هزینههای کوتاهمدت و ضروری مانند درمان، ازدواج یا مخارج فوری به کار میرود. در مقایسه با وامهای کلان، این دسته معمولاً با مبلغ کمتر و فرآیند سادهتر شناخته میشود، اما همچنان ضوابط بانکی و اعتبارسنجی در آن اثرگذار است.

وام ازدواج نیروهای مسلح

این تسهیلات با هدف حمایت از ازدواج کارکنان ارائه میشود و معمولاً شرایط آن بر اساس ضوابط سالانه و سازوکارهای داخلی تعیین میگردد. روند اقدام غالباً پس از ثبت رسمی ازدواج و طی مراحل معرفینامه و تشکیل پرونده انجام میشود.

وام خرید خودرو نیروهای مسلح

تسهیلات خرید خودرو برای تأمین وسیله نقلیه تعریف میشود و در برخی طرحها ارائه مدارک مرتبط با خرید (مانند مستندات ثبتنام یا پیشفاکتور) مطرح است. مانند سایر وامهای هدفمند، نوع ضمانت و روند بررسی تابع طرح فعال و شرایط متقاضی است.

تسهیلات ویژه بازنشستگان به گزینههایی اشاره دارد که برای بازنشستگان نیروهای مسلح در قالب طرحهای مشخص ارائه میشود. نمونه شناختهشده در برخی منابع، طرحهایی مانند «سرافرازان» بانک سپه است؛ علاوه بر آن، در برخی دورهها ممکن است برخی تسهیلات از مسیرهای بانکی دیگر یا سازوکارهای سازمانی هم تعریف شود که به جامعه هدف و ضوابط همان سال وابسته است.

بانکها و مؤسسات ارائهدهنده تسهیلات نیروهای مسلح

تسهیلات نیروهای مسلح معمولاً از طریق چند بانک و نهاد مرتبط ارائه میشود. دقت کنید نام طرحها ممکن است در منابع مختلف تکرار شود، اما جزئیات هر طرح (سقف وام، سود/کارمزد، مدت بازپرداخت و مدارک) میتواند با ضوابط همان سال تغییر کند.

- بانک سپه: بانک عامل اصلی بسیاری از تسهیلات نیروهای مسلح. طرحهای خانواده «نگین» مثل نگین مهر، نگین میثاق، نگین آتیه و همچنین برخی طرحهای ویژه بازنشستگان مثل سرافرازان معمولاً با نام این بانک شناخته میشوند.

- حکمت ایرانیان: در بانک سپه ادغام شده است؛ بنابراین اگر در بعضی منابع هنوز نام حکمت یا عنوانهای قدیمی طرحها آمده، پیگیری شرایط روز آنها عملاً از طریق بانک سپه انجام میشود.

- بانک رفاه: در برخی دورهها و برای برخی گروههای هدف بهویژه بازنشستگان یا حقوقبگیران واجد شرایط ممکن است تسهیلات مشخصی ارائه شود.

- ساتا و ابزارهای سازمانی: بخشی از خدمات رفاهی و برخی ابزارهای خرید اقساطی سازمانی (مثل حکمت کارت) در این بخش قرار میگیرد و معمولاً شبکه پذیرندگان و قواعد اجرایی مشخص خود را دارد.

مراحل دریافت تسهیلات نیروهای مسلح در مسیرهای رایج

در اغلب مسیرهای دریافت تسهیلات نیروهای مسلح، ترتیب کار تقریباً مشابه است و فقط جزئیات هر مرحله بر اساس نوع طرح و بانک یا نهاد ارائه دهنده تغییر می کند. روند عمومی معمولاً به این شکل پیش می رود:

-

ثبت درخواست

در ابتدا درخواست تسهیلات ثبت می شود. در مسیر بانکی معمولاً این مرحله با معرفی نامه یا ثبت اولیه در فرآیندهای داخلی شروع می شود و در مسیرهای سازمانی یا کارت های خرید، ثبت نام می تواند دوره ای و در بازه های زمانی مشخص انجام شود.

-

ارائه مدارک و تکمیل پرونده

بعد از ثبت درخواست، مدارک هویتی و مدارک مربوط به وضعیت شغلی یا بازنشستگی ارائه می شود تا پرونده کامل شود. هرچه مدارک دقیق تر و اطلاعات تطبیق پذیرتر باشد، بررسی سریع تر انجام می شود.

-

اعتبارسنجی و بررسی تعهدات مالی

در این مرحله وضعیت بانکی و توان بازپرداخت بررسی می شود. وجود بدهی معوق، چک برگشتی یا تعهدات سنگین می تواند باعث رد یا طولانی شدن بررسی شود. نتیجه اعتبارسنجی معمولاً روی سقف و شرایط نهایی تاثیر مستقیم دارد.

-

تعیین ضمانت و روش بازپرداخت

پس از اعتبارسنجی، نوع ضمانت مشخص می شود. بسته به طرح ممکن است ضامن رسمی، وثیقه، سفته، کسر از حقوق یا چک صیادی مطرح باشد. هم زمان روش بازپرداخت نیز تعیین می شود که می تواند اقساط بانکی، کسر خودکار از حقوق یا پرداخت اقساط بر اساس چک باشد.

-

عقد قرارداد و نهایی سازی

وقتی شرایط تایید شد، قرارداد تسهیلات نهایی می شود. در مسیرهای بانکی معمولاً قرارداد حضوری و پرونده ای است و در برخی طرح های سازمانی یا اعتباری ممکن است بخشی از مراحل ساده تر و کوتاه تر انجام شود.

-

پرداخت وام یا فعال شدن اعتبار

در نهایت، بسته به نوع تسهیلات، یا مبلغ وام پرداخت می شود یا اعتبار خرید فعال می گردد. در تسهیلات خرید کالا معمولاً اعتبار برای خرید فعال می شود و در وام های نقدی، واریز مبلغ بر اساس ضوابط بانک یا نهاد انجام می گیرد.

شرایط عمومی دریافت وام نیروهای مسلح

شرایط هر تسهیلات با توجه به نوع و مسیر ارائه متفاوت است، اما چند شرط عمومی تقریباً در اکثر مسیرها دیده میشود:

اعتبارسنجی و وضعیت بانکی

داشتن بدهی معوق، چک برگشتی یا تعهدات سنگین میتواند روند دریافت تسهیلات را کند یا متوقف کند. حتی در مسیرهای اعتباری، نتیجه اعتبارسنجی تعیینکننده سقف و شرایط نهایی است.

احراز هویت و تطابق اطلاعات

شماره همراه، اطلاعات هویتی، حساب بانکی و مشخصات حقوقی باید متعلق به خود متقاضی باشد. عدم تطابق، یکی از علتهای رایج رد یا طولانی شدن پرونده است.

سازوکار بازپرداخت

بازپرداخت ممکن است به شکل اقساط بانکی، کسر از حقوق یا اقساط اعتباری تعریف شود. قبل از اقدام، بهتر است قسط ماهانه را با درآمد ثابت خود تنظیم کنید تا فشار مالی ایجاد نشود.

ضمانتها (در برخی طرحها)

در بسیاری از وامها، مواردی مانند ضامن، وثیقه یا سفته مطرح میشود. در برخی طرحهای اعتباری یا خرد، ممکن است با شرایطی «بدون ضامن» هم امکانپذیر باشد، اما این موضوع همواره به طرح و اعتبارسنجی وابسته است.

البته در میان تمام موسسات و بانکهای ارائه دهنده این وام، اپلیکیشن کمان سادهترین و سریع ترین روش برای دریافت این وام است.

دریافت آنلاین وام نیروهای مسلح

یکی از بهترین روش ها برای دریافت وام بازنشستگان نیروهای مسلح، استفاده از روش های آنلاین و پلتفرم های وام دهی مثل کمان است؛ چون بخش زیادی از مراحل بدون مراجعه حضوری انجام می شود و نتیجه درخواست هم معمولاً در زمان کوتاه تری مشخص می گردد. در این مدل، تسهیلات اغلب به صورت وام نقدی پرداخت نمی شود و در قالب اعتبار خرید کالا فعال می شود تا بتوانید خریدهای ضروری را از فروشگاه های طرف قرارداد انجام دهید.

در طرح های ویژه بازنشستگان لشکری، ارتش و نیروهای مسلح، میزان اعتبار معمولاً به نتیجه اعتبارسنجی و نوع طرح بستگی دارد و می تواند از 10 میلیون تا 300 میلیون تومان متغیر باشد. بازپرداخت هم معمولاً در بازه 6 تا 36 ماه تعریف می شود تا بتوانید مدت اقساط را متناسب با توان مالی خود انتخاب کنید. از نظر ضمانت نیز در بسیاری از طرح ها به جای معرفی ضامن، روش هایی مثل کسر از حقوق یا استفاده از چک صیادی به نام خود متقاضی پذیرفته می شود و همین موضوع فرایند را برای بسیاری از افراد ساده تر می کند.

نحوه دریافت وام نیروهای مسلح از کمان

برای دریافت وام نیروهای مسلح و بازنشستگان لشکری، ابتدا باید اپلیکیشن کمان را نصب کنید و مراحل ثبت نام را با شماره موبایل و کد ملی انجام دهید. سپس اطلاعات هویتی و تماس را کامل کنید و مراحل احراز هویت را انجام دهید. بعد از ثبت درخواست، اعتبارسنجی انجام می شود تا سقف اعتبار، مدت بازپرداخت و مبلغ تقریبی هر قسط مشخص شود. پس از تایید نهایی و امضای قرارداد به صورت آنلاین، اعتبار خرید برای شما فعال می شود و می توانید از فروشگاه های حضوری و آنلاین طرف قرارداد، خرید اقساطی انجام دهید.

سخن پایانی

تسهیلات نیروهای مسلح در سال ۱۴۰۴ شامل چند نوع وام است؛ از وام مسکن، ازدواج و خرید خودرو تا تسهیلات ضروری و خرید کالا همگی از انواع وام نیروهای مسلح هستند که بسته نیازتان میتوانید از انها استفاده کنید. هر کدام از این وامها شرایط خودش را دارد و در عمل، مدارک موردنیاز، نوع ضمانت و بازپرداخت متفاوت هستند.

در تسهیلات خرید کالا نیز معمولاً مبلغ به صورت نقدی پرداخت نمی شود و به شکل اعتبار خرید فعال می گردد؛ سقف اعتبار و بازه بازپرداخت هم با اعتبارسنجی تعیین می شود و معمولاً حدود 10 تا 300 میلیون تومان با بازپرداخت 6 تا 36 ماه مطرح است.